Decreto Rilancio – Esenzione IVA per vendita DPI e …

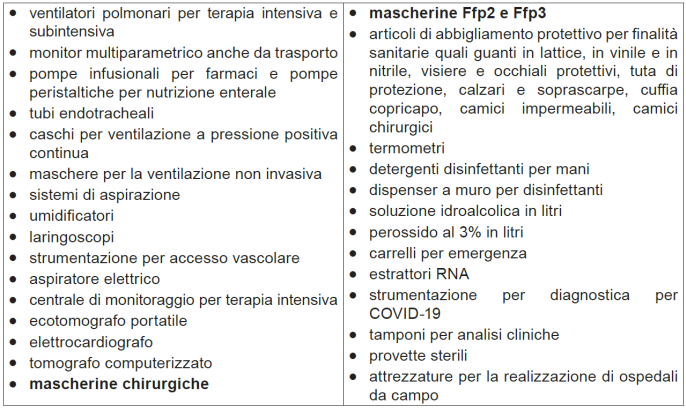

L’articolo 124 del Decreto Rilancio (DL 34/2020) ha previsto, tra l’altro, con l’aggiunta del n. 1-ter.1 alla Tabella A, parte II-bis, DPR n. 633/1972 l’applicazione dell’aliquota IVA ridotta del 5% alle cessioni dei beni indicati nella tabella sotto riportata.

Al fine di contenere l’emergenza epidemiologica COVID-19, l’articolo in commento ha previsto che le cessioni dei beni in questione, effettuate dal 19.05.2020 e fino al 31.12.2020, l’esenzione da IVA con diritto alla detrazione dell’imposta sugli acquisti ai sensi dell’articolo 19 del DPR n. 633/72.

Con particolare riferimento alle mascherine, soltanto quelle richiamate dalla norma rientrano nel nuovo regime (IVA 5% dall’1.1.2021, esenzione dal 19.5 al 31.12.2020). Alle cessioni di mascherine diverse da quelle citate risulta applicabile l’aliquota IVA ordinaria del 22%.

Inoltre, considerato che la norma richiama espressamente i “dispenser a muro per disinfettanti”, i dispenser a piantana eventualmente con erogazione a pedale non sono “agevolati”.

Decorrenza

Al fine dell’applicazione dell’esenzione, è importante individuare il momento di effettuazione, ai fini IVA, dell’operazione.

Ai sensi dell’articolo 6, DPR n. 633/1972, il momento di effettuazione delle cessioni di beni corrisponde, per i beni mobili, con la consegna / spedizione.

Pertanto, per le consegne / spedizioni di mascherine chirurgiche effettuate fino al 18.5.2020 l’operazione è imponibile con applicazione dell’aliquota IVA ordinaria del 22%. Per quelle effettuate dal 19.5.2020 l’operazione risulta esente IVA ex art. 124, DL n. 34/2020.

Cessioni con fattura differita

Per le cessioni di beni la cui consegna/spedizione è stata effettuata con DDT o documento analogo, l’articolo 21 del DPR n. 633/1972 prevede la possibilità di emettere la fattura entro il giorno 15 del mese successivo a quello di consegna / spedizione dei beni (c.d. “fattura differita”).

Il differimento del termine di emissione della fattura non modifica il momento di effettuazione dell’operazione e quindi il momento impositivo della cessione.

Pertanto, al fine di individuare il regime IVA applicabile (IVA 22%/esenzione), si deve avere riguardo alla data in cui la cessione si considera effettuata, ossia alla data del DDT (o documento analogo) che certifica il momento di consegna/spedizione dei beni e non alla data della fattura.

Per le cessioni di maggio documentate da DDT la fattura (differita) sarà in parte imponibile (per le consegne fino al 18.5) e in parte esente IVA (per le consegne dal 19.5).

Acconti e fatture anticipate

Se anteriormente all’effettuazione dell’operazione, individuata in base alle disposizioni sopra illustrate:

- viene emessa la fattura;

- ovvero è eseguito il pagamento (parziale o totale);

l’operazione si considera effettuata alla data della fattura ovvero del pagamento, per l’importo fatturato/pagato, come disposto dall’articolo 6, comma 4, DPR n. 633/1972.

Applicazione imposta di bollo

Per le operazioni non assoggettate ad IVA di importo superiore ad Euro 77,47 va assolta l’imposta di bollo nella misura pari ad Euro 2. Anche la nuova fattispecie di esenzione rientra tra le operazioni per le quali va assolta l’imposta di bollo (se di importo superiore a Euro 77,47).

Acquisti IntraUE di beni e importazioni

Con riferimento ai beni elencati nella predetta Tabella oggetto di un acquisto intraUE, a decorrere dal 19.5.2020 l’operatore italiano procede con l’applicazione del reverse charge in esenzione IVA.

L’Agenzia delle Dogane e dei Monopoli, nell’Informativa 22.5.2020, prot. 152373/RU, ha specificato che fino al 31.12.2020, in applicazione degli articoli 124, DL n. 34/2020 e 68, comma 1, lett. c), DPR n. 633/1972 le importazioni dei beni elencati nella predetta Tabella sono esenti da IVA.

Commercianti al minuto e assimilati

I soggetti esonerati dall’obbligo di emissione della fattura (commercianti al minuto e soggetti assimilati) che certificano i corrispettivi con documento commerciale tramite un RT o ricevuta fiscale/scontrino fiscale con il “vecchio” registratore di cassa, al fine di determinare l’IVA devono scorporare l’imposta dagli incassi, suddivisi in base all’aliquota, ex art. 27, comma 4, DPR n. 633/72, utilizzando il metodo matematico.

A seguito dell’introduzione della fattispecie (esenzione) in esame, i predetti soggetti sono tenuti all’aggiornamento del RT con l’abilitazione della gestione della nuova tipologia di operazione.